Transaksi Kripto sudah berjalan sejak lama di Indonesia dan begitu banyak para “pemain” atau pelaku transaksi ini. Tercatat di Badan Pengawas Perdagangan Berjangka Komoditi (BAPPEPTI) tercatat 11 jutaan orang Indonesia yang melakukan transaksi digital uang krupto dengan nilai transaksi sekitar 90 trilyun.

Transaksi ini digemari oleh banyak kalangan muda karena dapat menimbulkan keuntungan namun tidak jarang juga dapat menimbulkan kerugian bagi para pelakunya. Begitu besarnya jumlah transaksinya, maka hal ini merupakan potensi untuk dapat dilakukan pemajakan yang berupakan salah satu sumber pendapatan negara.

Di Indonesia sendiri tercatat sebagai negara terbesar ke empat dari 27 negara pengguna mata uang kripto yang datanya didapat dari transksi di Internett, setelah Vietnam, India dan Australia.

Walaupun sudah agak terlambat dalam aspek pemajakannya namun perlu dihargai upaya untul melakukan extensifikasi penerimaan pajak. Berkaitan dengan factor perpajakan, dibeberapa negara atas transaksi kripto ada yang sudah dikenakan pajak ada yang belum dikenakan pajak. Yang tidak dikenakan pajak dikarenakan atas transaksi uang kripto disamakan dengan pertukaran uang jadi merupakan alat pertukaran.

Namun bagi negara yang memajaki adalah berkaitan dengan sebuah transaki yang dapat menimbukan keuntungan dan kerugian seperti investasi. Uang kripto atau Cryptocurrency itu sendiri adalah aset digital yang digunakan sebagai media pertukaran menggunakan kriptografi. Tidak kurang dari 229 jenis transaksi kripto yang terdaftar di BAPPEPTI, diantara adalah Ethereum, Cardano, Polkadot, Tether, Bitcoin, Binance Coin, XRP, · Shibu Inu, · Degocoin, · Solana, USD Coin.

[berita-terkait number=”4″ tag=”Purnomolastu”]

Beberapa negara yang menggunakan asset kripto sebagai alat pembayaran diantaranya adalah Amarika, Kanada, Jepang, Australia, Denmark sedangkan negara yang melarang asset kripto sebagai alat pembayaran diantaranya Indonesia, Cina, Vietnam, Mesir. Dari negara yang memperbolehkan aset kripto sebagai alat pembayaran semuanya memberlakukan pajak yang sama pada transaksi kripto, hanya saja perlakukan jenis obyek pajaknya yang berlainan.

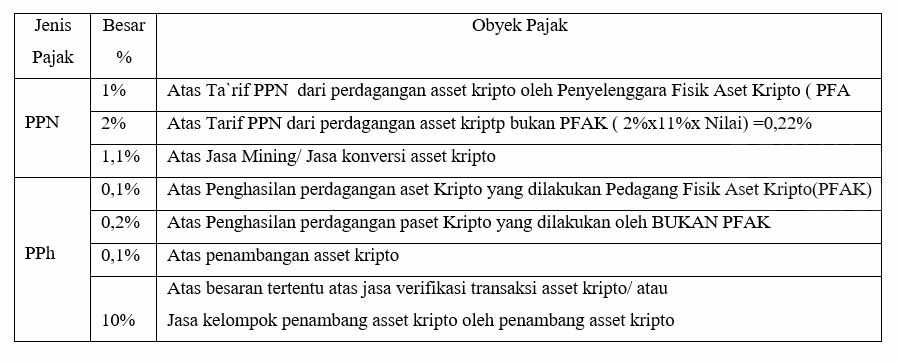

Untuk yang diberlakukan seperti transaksi yang menghasilkan Capital Gain adalah America, Cina termasuk di Indonesia. Sedangkan untuk Portugal tidak dilakukan pemajakan karena asset kripto dapat digunakan sebagai alat tukar. Besarnya tarif pajak, jenis pajak dan obyek pajak menurut Peraturan Menteri Keuangan dengan No. 68/PMK.03/2022 dapat dilihat pada tabel.

Penerapan Pajak atas Transaksi Kripto

Seperti terlihat dalam tabel, pada hakekatnya pajak atas transaksi penjualan uang kripto terdiri atas pajak atas penjualan barang atau jasa dan penerimaan penghasilan atas penjualan tersebut. Untuk penjualan atas barang atau jasa maka pajaknya adalah Pajak Pertambahan Nilai (PPN), sedangkan pajak atas penjualan disebut Pajak Penghasilan pasal 22 ( PPh. Psl 22). Besarnya Pajak yang dikenakan atas transaksi penjalan dan pembelian uang kripto adalah 0,11% untuk PPN dan 0,1% atas Pajak penghasilan yang didapatkan atas penjualan uang kripto

Contoh Pajak atas transaksi perdagangan asset kripto

• Tuan A memiliki 1 koin Aset Kripto dan Tuan B memiliki uang Rupiah, yang disimpan pada e-wallet yang disediakan oleh Pedagang Fisik Aset Kripto X.

• Pada tanggal 15 Juli 2022, melalui platform yang disediakan oleh Pedagang Fisik Aset Kripto X, Tuan A menjual 0,7 koin Aset Kripto dan Tuan B membeli 0,7 koin Aset Kripto, pada harga 1 koin Aset Kripto = Rp500.000.000,00.

• Pedagang Fisik Aset Kripto X sebagai Penyelenggara Perdagangan Melalui Sistem Elektronik (PPMSE ) merupakan exchanger yang terdaftar di Badan Pengawas Perdagangan Komoditi Berjangka ( BAPPETI).

• Memungut PPh Pasal 22 kepada Tuan A sebesar

= 0,1 % x (0,7 koin x Rp500.000.000,00) = Rp350.000,00;

• Memungut PPN kepada Tuan B sebesar

= 1 % x 11% x (0,7 koin x Rp500.000.000,00) = Rp385.000,00

• Membuat bukti pemungutan PPh Psl. 22 dan bukti pemungutap PPN berupa Dokumen yang Dipersamakan dengan Bukti Pemotongan/Pemungutan Unifikasi;

• Menyetorkan PPh Psl. 22 dan PPN paling lambat pada tanggal 15 Agustus 2022

• Melaporkan pemungutan PPh Pasal 22 pada SPT Masa Unifikasi Masa Juli dan melaporkan pemungutan PPN pada SPT Masa PPN 1107 PUT bagi Pihak Lain Masa Juli, paling lambat pada tanggal 20 Agustus 2022.

Penutup

Upaya untuk terus meningkatkan penerimaan pajak dengan cara perluasan obyek pajak perlu mendapatkan apresiasi ditengah tengah kondisi ekonomi dimana negara memerlukan pendanaan guna mencukupi kegiatan pembangunan. Pajak atas transaksi Kripto yang dilakukan walapun agak terlambat namun mengingat potensi transaksi semakin lama semakin besar perlu mendapatkan dukungan dari berbagai kalangan khususnya para pelaku transaksi kripto.

Penulis:

Drs, N. Purnomolastu, Ak., MM, Ketua Forum Tax Center & Dosen Politeknik Ubaya Surabaya